NEWS

업계뉴스

-

[에너지 논단] 2026년 국제 LNG 시장 전망

송고일 : 2026-01-14[에너지신문] 2025년 상반기 트럼프 2기 정부 출범과 함께 유럽의 우크라이나 경유 러시아산 PNG 공급 중단과 빠른 가스 재고 소진, 중동의 확전 위험 등으로 불안하게 출발했던 국제 LNG 시장은 하절기 이후 예상보다 빠른 북미의 신규 LNG 생산 정상화, EU의 가스 재고 비축 의무 완화, 아시아의 수요 약세 지속, 중동 정세 완화 및 러-우 종전 협상 진행에 따른 지정학적 위험 감소 등으로 균형을 회복하면서 동절기 초반 국제 현물 LNG 가격이 조기에 하락하기 시작했다.

▲ 한원희 한국가스공사 경제경영연구소 수석연구원 2026년 국제 LNG 시장은 세계 경제의 저속 성장 뉴노멀화, 탄소중립을 위한 에너지 전환 속도 둔화, AI 시대의 전력 공급 등의 다양한 불확실성에도 불구하고 지정학적 위험 완화와 북미를 중심으로 한 LNG 공급 능력 급증에 힘입어 국제 현물 LNG 가격이 하향 안정화되면서 새로운 안정화된 주기에 돌입할 것으로 예상된다.

이하에서는 급변하고 있는 국제 LNG 시장의 최근 동향을 살펴보고, 2026년 세계 경기와 전환 연료인 천연가스의 수요 전망, 그리고 국제 LNG 시장의 수급 및 가격을 전망하였다.

◆ 국제 LNG 시장 동향

세계 LNG 공급 능력 증설이 10년 만에 최저(3백만톤)를 기록했던 2024년과는 달리 2025년에는 2천만톤 이상 급증하면서 공급 불안이 완화되었다.

당초 예정보다 3년 이상 지연된 세네갈/모리타니아 Tortue FLNG(3.5백만톤/년)가 4월 상업 가동되었고, 중소형 모듈로 구성된 미국 Plaquemines LNG(27백만톤/년)와 Corpus Christi 3단계(10백만톤/년) 프로젝트가 2024년 12월 시험 가동을 개시한 이래 빠르게 생산 정상화가 이루어졌다.

7월에는 LNG Canada(14백만톤/년) 1호 트레인도 상업 가동을 개시했다. 또한 2024년 10월 서방의 제재로 인해 가동을 중단했던 러시아 Arctic LNG-2 1~2호 트레인(13백만톤/년)이 2025년 6월 생산을 재개한 이후 12월 초까지 중국으로 20카고 이상을 하역하였다.

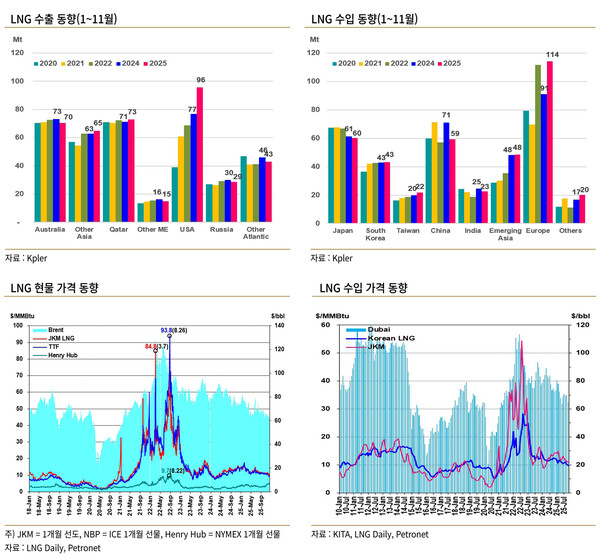

더욱이 2025년에는 정기 유지보수를 제외한 기존 LNG 플랜트들의 불시 가동 중단이나 허리케인과 태풍으로 인한 피해도 적었다. 이로 인해 2025년 11월까지 세계 LNG 수출량은 미국의 수출 급증에 힘입어 전년 동기 대비 3.7%(+14백만톤) 증가한 390백만톤을 기록했다.

2024년 LNG 수입이 급감했던 유럽은 지난 동절기 둥켈플라우테 현상으로 인한 재생에너지 발전 감소와 2025년 2월 한파로 인해 가스 재고가 빠르게 소진되어 재고 비축 수요가 급증하였고 2025년부터 우크라이나 경유 러시아산 PNG 수송(15bcm/y)이 중단됨에 따라 2025년 11월까지 LNG 수입이 전년 동기 대비 25% 이상 급증(+23백만톤)하였다.

반면 미국의 상호관세 부과로 인한 경기 둔화, 재생에너지 발전 증가, 높은 현물 LNG 가격 지속 등으로 인해 2025년 11월까지 아시아 LNG 수입은 전년 동기 대비 4.6% 감소(-12백만톤)하였다. 특히 세계 최대 LNG 수입국이었던 중국의 LNG 수입은 재생에너지 발전(태양광, 수력) 급증과 함께 대체 가스 공급이 증가하면서 동기간 16.6% 급감하였다.

또한 수력 발전 의존도가 높은 남미 지역은 2025년 들어 수위가 회복되면서 동기간 LNG 수입이 2.6백만톤 감소하였다. 한편 이집트는 국내 가스 생산 감소와 전력 수요 증가로 인해 2024년 6월부터 LNG 수출을 중단하고 순수입국으로 전환하여 2025년 11월까지 5.7백만톤의 LNG를 수입하였다.

2024~25년 동절기 이후 트럼프 2기 정부의 상호관세 정책으로 인한 세계 경기 침체 우려에도 불구하고 가스 재고 비축을 위한 유럽의 LNG 수요 급증, 지정학적 긴장 지속(이스라엘-이란, 러-우), 평년 대비 하절기 고온 등으로 국제 현물 LNG 가격은 변동성이 심화되고 평년 대비 높은 수준을 지속하였다.

그러나 하절기 이후 EU의 가스 재고 비축 의무 완화, 지정학적 긴장 완화, 예상보다 빠른 북미 신규 LNG 생산 정상화 등으로 인해 국제 LNG 수급이 완화된 가운데 2025~26년 동절기 유럽과 동아시아의 평년 대비 고온 예보로 인해 12월부터 현물 LNG 가격이 예년과 달리 조기에 하락하기 시작했다.

◆ 세계 경기

러-우 전쟁 발발 이후 공급망 차질과 에너지 가격 급등으로 인한 고인플레이션은 진정되는 양상이지만, 2025년 초반 미국발 관세 전쟁 격화와 지정학적 위험에 따른 경제 불안 심리 악화로 경기 침체가 예상되었다.

그러나 지난 4월 미국의 상호관세 발표 이후 중국을 제외한 대다수 교역국들이 보복 관세 대신 타협을 선택함에 따라 하반기 들어 예상과 달리 급격한 경기 둔화 우려가 감소하였을 뿐만 아니라 AI 투자 확대 및 무역 여건 개선에 따른 경기 회복 기대감이 높아지고 있다.이미 5년 전부터 세계 경제 성장세가 연속 둔화하면서 저속 성장의 뉴노멀화가 진행되는 가운데 최근 경기 회복 기대감에도 불구하고 2026년 세계 경제는 완만한 둔화세를 지속할 것으로 예상된다. 미국과 중국을 제외한 주요국들의 2026년 경제성장률은 전년 동기 전망치 대비 감소했다.

더욱이 전반적인 AI 및 반도체 등 첨단 산업의 투자가 확대될 전망임에도 불구하고 관세의 가격 전이 본격화, 중동․러우․중일 지정학적 위험, 소강상태인 미중 무역 전쟁 격화, 유럽 중심국(영, 프, 독)의 재정 건전성 위기, 중국의 경기 부진 지속, AI 버블 붕괴 우려 등 다양한 세계 경기 하방 압력이 상존한다.◆ 천연가스 수요

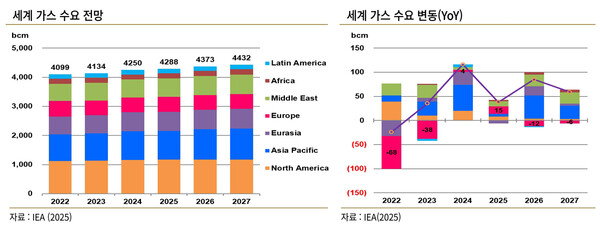

IEA에 따르면 세계 천연가스 수요는 러-우 전쟁으로 인한 공급 충격에서 벗어나 2024년 전년 대비 2.8%(+116bcm) 증가하여 강한 반등세를 보였다. 그러나 2025년에는 수요 증가세가 1% 이하로 둔화될 것으로 추정된다.

LNG 공급이 늘어났음에도 불구하고 연초 러시아산 PNG 공급 감소와 유럽의 재고 비축 수요 증가로 인해 공급 부족 상황이 지속되는 가운데 세계 경제 불확실성 확대와 높은 가스 가격으로 인해 3분기까지 주요 지역의 가스 수요는 전년 동기 대비 0.5%(+10bcm) 증가에 그칠 것으로 추정되었다.

연초 한파와 하절기 폭염으로 인한 해당 지역 수요 증가 이외에 대부분의 수요 증가는 유럽의 수요 증가에 기인하였다. 동기간 약 5% 증가한 유럽의 가스 수요는 기상 여건으로 인해 북서유럽의 풍력 및 남유럽의 수력 발전이 감소하면서 발전용 가스 수요가 전체 가스 수요 증가분의 80%를 차지할 정도로 증가했기 때문이다.

한편 아시아 가스 수요는 상반기 온화한 동북아 동절기와 경제 심리 악화로 인한 경기 둔화, 비교적 높은 가스 가격, 발전용 수요 둔화 등으로 인해 2025년 1% 미만 증가할 것으로 예상된다.

2026년 세계 천연가스 수요는 2% 증가한 4.4tcm을 기록할 것으로 전망된다. 북미를 중심으로 한 세계 LNG 생산 급증이 가스 가격 하락 및 산업용과 발전용 수요를 견인할 것으로 예상된다.

특히 세계 경기와 가격에 민감한 아시아-태평양 지역의 가스 수요는 5% 정도 증가하여 세계 수요 증가분의 절반을 차지할 전망이다. 하지만 유럽의 가스 수요는 재생에너지 확대가 지속되면서 전년 대비 2% 정도 감소할 것으로 전망된다.세계 가스 시장에 수급 불안을 야기했던 러-우 전쟁 발발 이후 EU가 시행한 자발적 수요 감축, 가격상한제 등의 한시적 비상 대책들은 2025년 들어 대부분 일몰되었다. 다만, 2025년 9월 11일 개정 시행된 가스 재고 비축 의무는 2027년까지 연장되었지만, 상당히 완화되었다.

또한 EU는 REPowerEU 계획에 따라 2027년 가을까지 러시아산 가스 수입을 영구적으로 전면 중단할 계획이다. EU는 2025년부터 우크라이나 경유 PNG 수입이 중단된 이후 현재 Turkstream을 통한 PNG와 Yamal LNG 프로젝트로부터 LNG를 수입하고 있다. 2025년 추정 러시아산 가스 수입량은 총 38bcm(28백만톤) 정도이지만, 이 중 Yamal LNG 물량은 튀르키예, 이집트, 중국 등 여타 지역으로 공급이 가능하기 때문에 금번 금수조치로 인한 PNG 대체 소요 물량은 연간 18bcm(13백만톤) 수준이다.

이에 따라 향후 EU의 LNG 의존도가 증가하겠지만, 금번 조치가 단계적으로 시행된다는 점과 함께 EU의 에너지 전환 정책에 따른 가스 수요 감소, 향후 세계 LNG 공급 능력 급증 등을 고려할 때 국제 LNG 시장에 미치는 중단기적 영향은 제한적일 전망이다.

◆ 2026년 국제 LNG 시장 전망

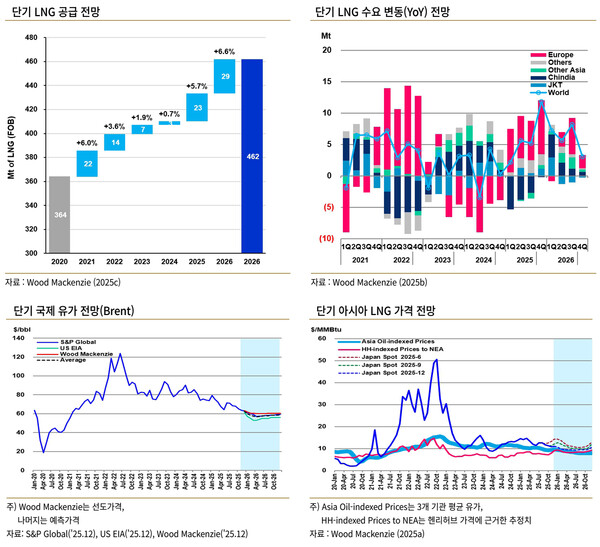

2020년 코로나19 대유행으로 인한 LNG 공급 프로젝트 건설 지연 및 투자 부진으로 인해 2022~24년 세계 LNG 공급 능력 증설이 저조하였으나, 2022년 러-우 전쟁을 계기로 미국과 카타르를 중심으로 한 신규 투자가 급증함에 따라 2025년부터 신규 LNG 공급 능력이 연간 2천만톤 이상 급증할 전망이다. 특히 기존 확장 또는 중소형 모듈 트레인으로 구성된 미국의 2세대 LNG 프로젝트들은 건설 공기가 점점 짧아지고 조기 생산 정상화가 빠르게 이루어지고 있다.

2026년에는 전년도에 신규 가동된 설비들의 생산 정상화와 함께 현재 시험 가동 중인 LNG Canada 2호 트레인 및 오랜 동안 지연되어왔던 Golden Pass(18백만톤/년) 프로젝트가 연초부터 단계적으로 가동될 예정일 뿐만 아니라 카타르의 NFE(32백만톤/년) 프로젝트가 3분기부터 단계적으로, 호주 Pluto 확장 프로젝트(5백만톤/년)가 4분기에 가동될 전망이다. 한편 현재 진행 중인 러-우 평화 협정이 체결되어 서방의 대러 제재가 해제될 경우 Arctic LNG-2(1~2호 트레인 13백만톤/년)의 생산도 일부 정상화될 수 있다. 이에 따라 2026년에는 최근 몇 년 간의 LNG 공급 부족이 해소될 전망이다.

반면 기상 이변을 고려하지 않은 2026년 LNG 수요는 공급 능력 증설에 맞춰 증가할 전망이다. 유럽의 LNG 수요 증가세는 가스 재고 비축 수요, 러시아산 가스 금수 조치 등으로 인해 지속될 전망이다. 아시아 LNG 수요는 견조한 증가세를 보일 전망인데, 재생에너지가 빠르게 확대되고 경기 부진을 겪고 있는 중국과 일본 등의 수요가 둔화될 전망인 가운데 현물 LNG 가격 하락에 힘입어 인도를 비롯한 신흥 시장의 수요가 아시아 LNG 수요를 견인할 전망이다.

2026년 국제 유가는 중동 정세 완화와 러-우 종전 협상 진행 등으로 지정학적 불안이 감소한 가운데 세계 경기 하방 위험, 전기차 보급과 같은 구조적 석유 수요 둔화, OPEC+의 증산 지속, 비OPEC(미국, 캐나다, 가이아나, 브라질, 아르헨티나) 원유 생산 증가 등으로 인해 공급 과잉이 예상되어 하방 압력이 증가하면서 $50~60/bbl대에서 박스권을 형성할 것으로 전망된다.

2025년부터 LNG 공급 능력 증설이 급증하고 있는 국제 LNG 시장은 러-우 종전 협상이 진행 중인 가운데 유럽의 수급 불안이 크게 완화되고 아시아의 수요 약세가 동절기까지 지속되면서 균형을 회복하고 있다. 이에 따라 국제 현물 LNG 가격은 동절기가 본격화됨에도 불구하고 조기에 하방 압력을 받고 있다. 금번 동절기 유럽과 동아시아의 기온

이 온화할 것으로 예보된 가운데 2026년 국제 현물 LNG 가격은 특별한 기상 이변이 없는 한 신규 LNG 공급 능력 증설 급증으로 인한 수급 상황 개선에 힘입어 하향 안정화될 것으로 전망된다.

다만, 2020년 코로나19 대유행 때와 같은 현물 LNG 가격 폭락은 발생하지 않을 것으로 예상된다. 현재 세계 LNG 공급의 25% 이상을 차지하고 있는 미국산 LNG는 자율처분권과 취소권을 갖고 있는 유연한 장기 계약에 기반하고 있어 현물 LNG 가격이 일정 수준까지 하락할 경우 생산 축소(shut-in)가 단행됨으로써 추가적인 현물 LNG 가격 하락을 제한할 것으로 예상되기 때문이다.

◆ 맺음말

2024~25년 동절기 이후 트럼프 2기 정부의 상호관세 정책으로 인한 세계 경기 침체 우려에도 불구하고 가스 재고 비축을 위한 유럽의 LNG 수요 급증, 지정학적 긴장 지속(이스라엘-이란, 러-우), 평년 대비 하절기 고온 등으로 국제 현물 LNG 가격은 변동성이 심화되고 평년 대비 높은 수준을 지속하였다.

그러나 불안하게 출발했던 2025년 상반기와는 달리 하절기 이후 EU의 가스 재고 비축 의무 완화에 따른 수급 불안 완화, 지정학적 긴장 완화, 예상보다 빠른 북미 신규 LNG 생산 정상화, 아시아의 수요 약세 지속 등으로 인해 국제 LNG 시장은 균형을 회복하면서 금번 동절기 유럽과 동아시아의 평년 대비 고온 예보로 인해 12월부터 국제 현물 LNG 가격이 예년과 달리 조기에 하락하기 시작했다.비록 저성장의 뉴노멀화와 다양한 경기 하방 압력 속에 2026년 세계 경제가 완만한 둔화세를 지속할 것으로 예상되지만, 북미를 중심으로 한 세계 LNG 생산 증가가 가스 가격 하락과 함께 아시아-태평양 지역의 산업용 및 발전용 가스 수요를 견인할 것으로 전망된다. 한편 에너지 전환의 선두 주자인 유럽의 가스 수요는 재생에너지 확대가 지속되면서 감소할 것으로 전망된다.

2026년 국제 유가는 지정학적 불안이 감소한 가운데 석유 수요 둔화, OPEC+의 증산, 비OPEC 원유 생산 증가 등으로 인해 공급 과잉이 예상되어 하방 압력이 증가할 것으로 전망된다. 국제 현물 LNG 가격도 특별한 기상 이변이 없는 한 신규 LNG 공급 능력 증설 급증으로 인한 수급 상황 개선에 힘입어 하향 안정화될 것으로 전망된다.

출처 : 에너지신문(https://www.energy-news.co.kr/)